Audit Teknologi Sistem Informasi

Pengertian Audit Sistem Informasi Menurut Para Ahli

Kata audit sudah umum dikenal di dunia perekonomian. Pada awalnya kata

audit ini identik dengan pemeriksaan keuangan dilingkungan perbankan. Terdapat

definisi para ahli tentang audit diantaranya adalah:

- Alvin A. Arens dan James K.Loebbecke “Auditing is the accumolatuin and evaluation of evidence about information to dtermine and report on the degree of correspondence between the information and establishe criteria. Examining ought to be finished by a skillful autonomous individual”. Mengacu pada definisi diatas maka audit ialah pengumpulan dan evaluasi terhadap bukti untuk menentukan derajat kesesuaian anatar informasi dan criteria yang telah ditetapkan. Hal ini berarti dalam pelaksanannya evaluasi dilakukan mengacu pada sejumlah criteria tertentu untuk menentukan derajat kinerja yang telah dicapai.

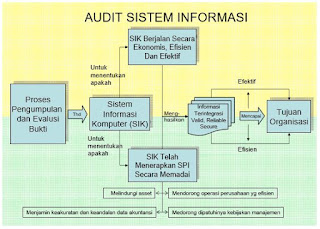

- Ron Weber (1999) “SI Auditing is the process of collecing and evaluating evidence to determine whether a computer system safeguards assets, maintains data integrity, allows organizational goals to the achieved effectively and uses resources efficiently”. Seperti halnya didefiniskan diatas bahwa audit SI ialah proses mengumpulkan dan mengevaluasi fakta untuk memutuskan apakah sistem komputer yang merupakan aset bagi perusahaan terlindungi, integritas data terpelihara, sesuai dengan tujuan organisasi untuk mencapai efektifitas dan efisiensi dalam penggunaan sumber daya.

PROSES AUDIT SISTEM INFORMASI

1. Perencanaan (Planning): Tahap perencanaan ini yang akan

dilakukan adalah menentukan ruang lingkup (scope), objek yang akan diaudit,

standard evaluasi dari hasil audit dan komunikasi dengan managen pada

organisasi yang bersangkutan dengan menganalisa visi, misi, sasaran dan tujuan

objek yang diteliti serta strategi, kebijakan-kebijakan yang terkait dengan

pengolahan investigasi. Perencanaan meliputi beberapa aktivitas utama, yaitu:

- Penetapan ruang lingkup dan tujuan audit

- Pengorganisasian tim audit

- Pemahaman mengenai operasi bisnis klien

- Kaji ulang hasil audit sebelumnya

- Penyiapan program audit

2. Pemeriksaan Lapangan (Field Work): Tahap ini yang akan dilakukan

adalah pengumpulan informasi yang dilakukan dengan cara mengumpulkan data

dengan pihak-pihak yang terkait. Hal ini dapat dilakukan dengan menerapan

berbagai metode pengumpulan data yaitu: wawancara, quesioner ataupun melakukan

survey ke lokasi penelitian.

3. Pelaporan (Reporting): Setelah proses pengumpulan data,

maka akan didapat data yang akan diproses untuk dihitung berdasarkan

perhitungan maturity level. Pada tahap ini yang akan dilakukan memberikan

informasi berupa hasil-hasil dari audit. Perhitungan maturity level dilakukan

mengacu pada hasil wawancara, survey dan rekapitulasi hasil penyebaran

quesioner. Berdasarkan hasil maturity level yang mencerminkan kinerja saat ini

(current maturity level) dan kinerja standard atau ideal yang diharapkan akan

menjadi acuan untuk selanjutnya dilakukan analisis kesenjangan (gap). Hal

tersebut dimaksudkan untuk mengetahui kesenjangan (gap) serta mengetahui apa

yang menyebabkan adanya gap tersebut.

4. Tindak Lanjut (Follow Up): Tahap ini yang dilakukan adalah

memberikan laporan hasil audit berupa rekomendasi tindakan perbaikan kepada

pihak managemen objek yang diteliti, untuk selanjutnya wewenang perbaikan

menjadi tanggung jawab managemen objek yang diteliti apakah akan diterapkan

atau hanya menjadi acuhan untuk perbaikan dimasa yang akan

datang. Menurut Weber (2001), tahapan-tahapan audit sistem

informasi terdiri dari:

a)

Investigasi dan Penyelidikan Awal

Merupakan

tahapan pertama dalam audit bagi auditor eksternal yang berarti menyelidiki

dari awal atau melanjutkan yang ada unutk menentukan apakah pemeriksaan

tersebut dapat diterima, penempatan staf audit yang sesuai melaukan pengecekan

informasi latar belakang klien, mengerti kewajiban utama dari klien dan

mengidentifikasi area resiko.

b)

Pengujian atas Control (Tests of Controls)

Tahap ini

dimulai dengan pemfokusan pada pengendalian menegemen, apabila hasil yang ada

tidak sesuai dengan harapan, maka pengendalian manegemen tidak berjalan sebagai

mana mestinya. Apabila auditor menemukan kesalahan yang serius pada

pengendalian manegemen, maka mereka akan mengemukakan opini atau mengambil

keputusan dalam pengujian transaksi dan saldo untuk hasilnya.

c)

Pengujian atas Transaksi (Tests of Transaction)

Pengujian

yang termasuk adalah pengecekan jurnal yang masuk dari dokumen utama, menguji

nilai kekayaan dan ketepatan komputasi. Komputer sangat berguna dalam pengujian

ini dan auditor dapat mengunakan software audit yang umum untuk mengecek apakah

pembayaran bunya dari bank telak dikalkulasi secara tepat.

d)

Pengujian atas Keseimbangan atau Hasill Keseluruhan

(Tests of Balances or Overall Results)

Auditor

melakukan pengujian ini agar bukti penting dalam penilaian akhir kehilangan

atau pencatatan yang keliru yang menyebabkan fungsi sistem informasi gagal

dalam memelihara data secara keseluruhan dan mencapai sistem yang efekti dan

efesien. Dengan kata lain, dalam tahap ini mementingkan pengamatan asset dan

integritas data yang obyektif.

e)

Penyelesaian Audit (Completion of The Audit)

Tahap terakhir ini, auditor

eksternal melakukan beberapa pengujian tambahan untuk mengoleksi bukti untuk

ditutup dengan memberikan pernyataan pendapat.

S1 Audit Charter

- Tujuan,

tanggung jawab, kewenangan dan akuntabilitas dari fungsi audit sistem

informasi atau penilaian audit sistem informasi harus didokumentasikan

dengan pantas dalam sebuah audit charter atau perjanjian tertulis.

- Audit charter atau perjanjian tertulis harus mendapat persetujuan dan pengabsahan pada tingkatan yang tepat dalam organisasi.

S2 Independence

- Professional

Independence

- Dalam

semua permasalahan yang berhubungan dengan audit, auditor sistem

informasi harus independen terhadap auditee baik dalam sikap

maupun penampilan.

- Organisational

Independence

- Fungsi

audit sistem informasi harus independen tehadap area atau aktivitas yang

sedang diperiksa agar tujuan penilaian audit terselesaikan.

S3 Professional Ethics and Standards

- Auditor sistem

informasi harus tunduk pada kode etika profesi dari ISACA dalam melakukan

tugas audit.

- Auditor sistem

informasi harus patuh pada penyelenggarakan profesi,

termasuk observasi terhadap standar audit profesional yang dipakai

dalam melakukan tugas audit.

S4 Professional Competence

- Auditor sistem

informasi harus seorang profesional yang kompeten, memiliki keterampilan

dan pengetahuan untuk melakukan tugas audit.

- Auditor sistem

informasi harus mempertahankan kompetensi profesionalnya secara terus

menerus dengan melanjutkan edukasi dan training.

S5 Planning

- Auditor sistem

informasi harus merencanakan peliputan audit sistem informasi sampai pada

tujuan audit dan tunduk pada standar audit profesional dan hukum yang

berlaku.

- Audit

sistem informasi harus membangun dan mendokumentasikan resiko yang

didasarkan pada pendekatan audit.

S6 Performance of Audit Work

- Pengawasan-staff audit

sistem informasi harus diawasi untuk memberikan keyakinan yang masuk akal

bahwa tujuan audit telah sesuai dan standar audit profesional yang ada.

- Bukti-Selama

berjalannya audit, auditor sistem informasi harus mendapatkan

bukti yang cukup, layak dan relevan untuk mencapai tujuan audit. Temuan

audit dan kesimpulan didukung oleh analisis yang tepat dan interprestasi

terhadap bukti-bukti yang ada.

- Dokumentasi-Proses

audit harus didokumentasikan, mencakup pelaksanaan kerja audit dan bukti

audit untuk mendukung temuan dan kesimpulan auditor sistem

informasi.

S7 Reporting

- Auditor

sistem informasi harus menyajikan laporan, dalam pola yang tepat, atas

penyelesaian audit

- Auditor sistem

informasi harus memiliki bukti yang cukup dan tepat untuk mendukung hasil

pelaporan.

- Laporan

audit harus berisikan temuan, kesimpulan dan rekomendasikan serta berbagai

pesan, kualifikasi atau batasan dalam ruang lingkup

bahwa auditor sistem informasi bertanggung jawab terhadap audit.

- Laporan

audit harus berisikan ruang lingkup, tujuan, periode peliputan, waktu dan

tingkatan kerja audit yang dilaksanakan.

MANAJEMEN RESIKO

·

Pengertian

Manajemen Resiko adalah suatu

pendekatan terstruktur/metodologi dalam mengelola ketidakpastian yang berkaitan

dengan ancaman; suatu rangkaian aktivitas manusia termasuk: Penilaian resiko,

pengembangan strategi untuk mengelolanya dan mitigasi resiko dengan menggunakan

pemberdayaan/pengelolaan sumberdaya. Strategi yang dapat diambil antara lain

adalah memindahkan resiko kepada pihak lain, menghindari resiko, mengurangi

efek negatif resiko, dan menampung sebagian atau semua konsekuensi resiko

tertentu. Manajemen resiko tradisional terfokus pada resiko-resiko yang timbul

oleh penyebab fisik atau legal (seperti bencana alam atau kebakaran, kematian,

serta Tuntutan hukum.) Manajemen resiko keuangan, di sisi lain, terfokus pada

resiko yang dapat dikelola dengan menggunakan instrumen-intrumen keuangan.

·

Cara Melakukan Manajemen Resiko Dengan Efektif

Untuk

melakukan manajemen risiko kita perlu melelui beberapa proses. Seperti yang

dikutip dari id.wikipedia.org, COSO atau Committee of Sponsoring

Organizations of the Treadway Commission menyebutkan ada delapan kerangka yang

berkaitan dalam Manajemen Risiko Korporasi (MRK) yaitu

- Lingkungan

internal (internal environment)

- Penentuan

sasaran (objective setting)

- Identifikasi

peristiwa (event identification)

- Penilaian

risiko (risk assessment)

- Tanggapan

risiko (risk response)

- Aktivitas

pengendalian (control activities)

- Informasi

dan komunikasi (information and communication)

- Pemantauan

(monitoring)

Sumber Referensi:

Enny. Workhsop Audit SI. Tahapan Audit & Pengendalian Teknik Audit

Berbantuan Komputer

Anies S.M. Basamalah,. Auditing SI dengan Standar IAI. Penerbit Usaha Kami. 2003.

Komentar

Posting Komentar